これまで銀行が破綻するということをあまり想像しませんでしたが、最近は銀行同士が統合を繰り返し、絶対に破綻しないということは言えないのでは?と素人の私でも思ってしまう状況になっていますね。

もしあなたの財産を預けている銀行が破綻してしまった場合、あなたの預けたお金は全額返ってくるでしょうか?

ご自身で働いて貯めたお金、相続で受け取った大事な資産、大切に預けておいたのに銀行が破綻してしまって手元に戻ってこない!なんていうことはありませんか?

もし1000万以上の預金が口座にある方、1000万以上の資産を管理されている方は今一度確認をしてみましょう。

預金保険制度

もし銀行が破綻してしまった時にもあなたの資産を守ってくれる、預金保護制度があります。この預金保護制度には対象になるものとならない物があって、保護対象になる上限額があるものと全額を補償してくれるものがあります。

この違いは、 あなたが普段使用している預金口座の種類によります。

あなたの資産を預けた銀行が万が一破綻をした場合でも、条件はありますが預金保険機構の預金保険制度で保護されています。

利息のつく普通預金、定期預金、定期積金、元本補てん契約のある金銭信託、金融債(保護預り専用商品に限る)などについては、1金融機関につき預金者1人当たり「元本1,000万円までと破綻日までの利息等」となっていますが、全額保護対象になる預金もあります。

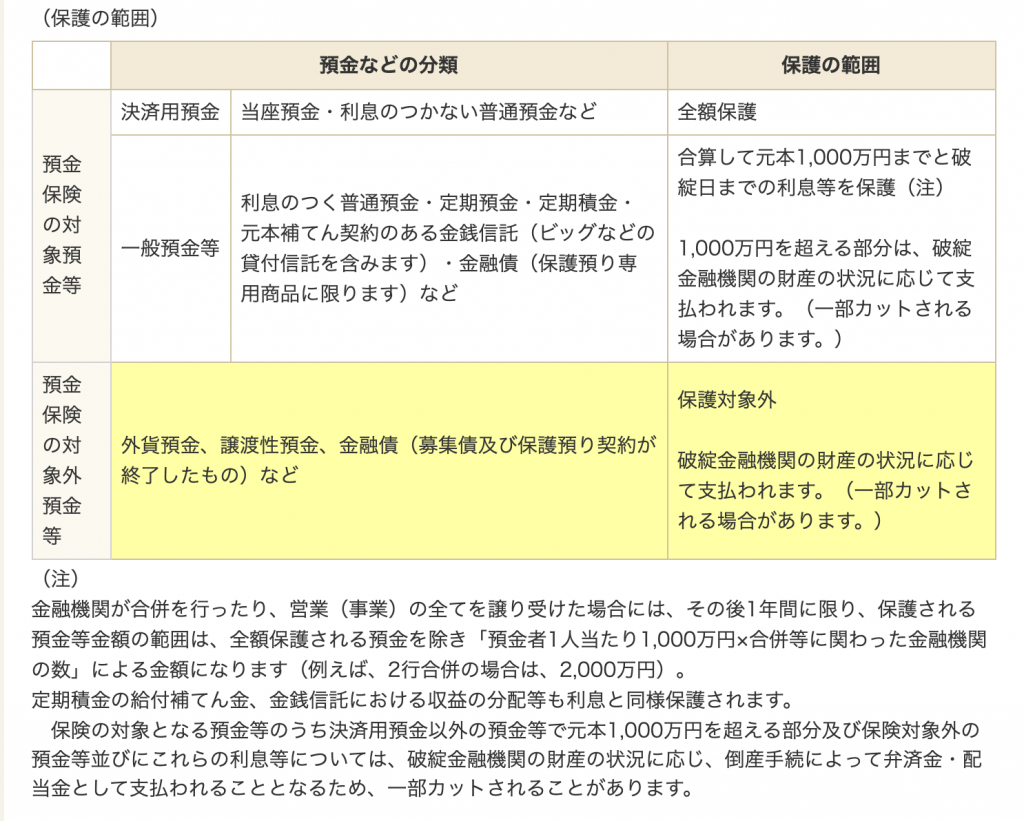

保護対象の預金・対象外の預金

引用:預金保険機構・万が一金融機関が破綻した時

https://www.dic.go.jp/yokinsha/page_000134.html

上記のように、預金の種類によって、全額保護、一部保護、対象外になります。

また、保護されている銀行は全てではなく、対象銀行があるのでそちらも確認しましょう。

対象銀行一覧

あなたの利用している銀行は預金保険制度の対象になっていますか?

対象になる銀行や対象になるよ金の種類などをしっかりと調べてみましょう。

対象銀行一覧

全額保護にするためには「決済用預金」にすること

上記の様に、利用している預金口座によって全額返ってくるのか?それとも上限1,000万+破綻日までの利子なのか?が違ってきます。

上記の表にあるように全額返ってくる「全額保護」にするには、利子を受け取らない決済用預金にすることが必要です。

決済用預金とは、当座預金および利息のつかない普通預金などのことを言います。

え?今利用している普通預金と何が違うの?と思われるかもしれません。今利用している普通預金のほとんどは、 利子を受け取るタイプになっていますよね。

昔は銀行に置いておくだけでたくさんの利子がついていたので「貯金」「預金」として、銀行に預けている人がほとんです。

最近では、税金対策?などで海外の銀行に口座を開設して預けている人もおられますね。

最近では銀行の預金利息がどんどん低下して、1000万円預けていても年間400円程度の利子しかつきませんね。

それでも普通に銀行で口座を開設したら、この利子を受け取るタイプの有利子の口座になっています。

この利息を取らないのが決済用預金とです。

決済用預金への変更はどうするの?

この利子を受け取らない決済用預金への変更はとても簡単!

普通預金から決済用預金に変更してても、入出金やATMの利用方法などはそのままで、なんと言っても「口座番号が変わらない」「キャッシュカードもそのまま使える」ので、口座を変更しても、各種引き落とし口座として利用している場合に手続きが不要!

手数料も、窓口で手続きを行った場合は印紙代の200円が必要ですが、インターネットバンキングで手続きをした場合には手続き費用はかかりません。

決済用預金は現在利用している普通預金と使い方は変わりません。ただ利子が受け取れないというもの。

利子が受け取れないので多少損をする気持ちになるかもしれませんが、 先ほどのように1,000万円預けても年間400円の利子を受け取って、もし銀行が破綻した際に全額保護にならなくて受け取れないことを選ぶのか、 利子を受け取らない決済用預金に変更して全額保証してもらうのか?こちらは個人の考え方次第です。

定期預金はどうする?

全額保護の対象は「決済用預金」のみ。

定期預金などは決済用預金になりませんので、もし定期預金として2,000万預けていたとすると、銀行が破綻した際には他の普通預金と合わせて1,000万円と破綻日までの利息は保証されますが、それ以上は銀行が破綻した時点で残っている資金の状況によって戻ってくるか戻ってこないか決まってくることになります。

それじゃ困るじゃない!という場合は、定期預金を解約し、決済用預金にするのか?なども検討してみてください。

定期預金に関しては、銀行が破綻する、しないに関わらず「契約した本人が解約できない状態になった場合に使えない」という課題もありますので、今一度検討してみてください。

現在は、銀行に預けておく以外にまとまったお金を保険サービスで上手に運用するなど様々な方法がありますので、お知り合いの保険屋さんなどにも相談してみてくださいね。

外貨預金は保護対象にならない!?

最近では、金利の低い円預金だけでなく、海外の高い金利で増えることが期待される外貨預金をされている方も多くなりました。

まとまったお金を預けても、利子がいくらにもならない普通預金は、日常生活で必要な金額を管理し、その他まとまったお金は外貨預金にしているという方もいらっしゃるでしょう。

銀行が健全に運営されている場合には問題ありませんが、今回のテーマのようにもしも銀行が破綻した場合には、同じ銀行の普通預金は一定額保護されますが、外貨預金は保護の対象になりませんので、知っておいてください。

インターネット銀行は?

現在はインターネットやスマホで完結するインターネット銀行を利用する方も増えていますね。

送金の金利が安い、時間を気にせず自宅や外出先からも送金や入出金の確認が手軽に行えるなどメリットも多いインターネット銀行ですが、今回取り上げている「預金保険制度」の全額保護は適用されません。

それぞれご利用の銀行HPで、一度確認してみてくださいね。

4行の無利息型定期預金(決済預金)について聞いてみた

ここまで、銀行に預けたご自身の資産が、万が一銀行が破綻したときに全額戻ってくる「資産預金保険制度」の全額保護される条件を話してきましたが、実際にそれぞれの銀行ではどうなっているのか電話で問い合わせをしてみました。

大手銀行の中でも、ゆうちょ銀行は少し仕組みが違っているように思いました。

それぞれ不明な点があればお問い合わせください。

みずほ銀行

- 決済用預金の利用にあたっては、一般的な普通預金と変わりはなく利子を受け取らないかどうかだけ。

- 一般普通預金から決済用預金への変更手続きは、窓口で行う場合は印紙代200円のみ必要、インターネットバンキングで変更する場合には手数料はかからない

- 通帳やキャッシュカードはそのまま使えるが、専用のキャッシュカードに作り変えたい場合には、カード発行手数料1,100円が必要

- 無通帳のインターネットバンキングにするにはe口座を開設する(決済用預金も同じく)

- 有利子の一般普通口座から無利子の決済用預金への変更は何度でもできる

- 窓口に来店して変更する場合は、新型コロナ対策で予約が必要な場合もあるので近くの支店に電話をして来店予約の確認をすること

三菱UFJ銀行

- 無利息型預金はスーパー普通預金 全額保護型という名称になる

- 利用に関する制限は特になく普通預金と同じ

- 口座の変更はインターネットバンキングでログインし、代表口座であればネット上で変更可能で手数料は不要

- 銀行窓口で変更を行う場合には印紙代200円が必要

- スーパー普通預金(決済用預金)とメインバンクプラス(普通の預金口座)は何度でも切り替えができる

三井住友銀行

- 無利息型預金への変更は、窓口の場合は印紙代200円が必要

- ネットバンキングでも変更可能、ただしカードローン専用、社内預金専用、旧住友銀行のキャラクターカード口座などは無利息型定期預金に変更ができない

- 無利息型預金から有利子型への変更、有利子型から無利息型預金への変更は1回のみ可能

ゆうちょ銀行

- ゆうちょ銀行は、口座への預入限度額を設定することができ、上限は1,300万円まで

- 設定した上限を超えた場合は自動的に無利息の振替口座に移行される

- 振替口座への手続きは不要で、上限を決めていない場合は1,300万円の残高を超えた時点で自動的に移行される

※上限を1,000万円に設定し、それ以上の預金がある場合には自動的に無利子の振替口座に移行されるので、もし銀行が破綻した時も普通口座の1,000万と振替口座にある全額が保証されることになり、全額保護対象となる

銀行口座ももしもに備える時代!?

今回ご紹介させていただいた内容はごく一部です。

専門家の方や銀行窓口でさらに詳しく聞いていただくことをオススメしますが、まずは「それどういうこと?」という、はじめの1歩のご案内をさせていただきました。

定期預金をされている方は今でも多く、もちろん定期預金のメリットもありますが、デメリットも理解した上で各種サービスを利用していただきたいと思います。

今回の件で、今一度銀行口座の確認、見直し、利用していない口座は解約するなどを行ってみてはいかがでしょうか?

************************

ご質問や講師のご依頼などもお気軽にお問い合わせください。

公式ラインアカウントにご登録いただいた皆さまには、毎朝終活のワンポイントを配信しております。

LINEメッセージでご質問も受け付けておりますので、ぜひご登録ください。

公式LINE:https://lin.ee/81F5wRw

あかさん@終活講師のSNSあれこれ

https://linktr.ee/akasan